Balance General Clasificado

El balance general clasificado hace referencia a la clasificación que se hade de cada una de las partes del balance en función de la disponibilidad del activo o de la exigibilidad del pasivo.

El balance general

clasificado no es otra cosa que un balance en el cual se discriminan los activos corrientes y no corrientes, al igual que los

pasivos.

El balance general está compuesto por tres elementos a saber: Activos, Pasivos y Patrimonio.

El balance general está compuesto por tres elementos a saber: Activos, Pasivos y Patrimonio.

Los activos hacen

referencia a todos los bienes y derechos que posee una empresa, como son el

dinero en efectivo, las cuentas bancarias, inversiones en otras empresas, la

cartera o cuentas por cobrar, los inventarios, la propiedad planta y equipo,

como autos, maquinaria, edificaciones, computadores. Hacen parte también de los

activos lob bienes intangibles de la empresa como el crédito mercantil o el good will, las marcas,

patentes, activos diferidos y las valorizaciones.

Estos activos están clasificados en dos grandes grupos: Activos corrientes y activos no corrientes.

Se conoce como

activo corriente al activo que puede convertirse en dinero en efectivo en un

término no superior a un año. Cualquier activo que pueda ser realizado o

vendido en un término de un año convirtiéndolo en efectivo, es considerado

activo corriente. Entre ellos está la cartera o cuentas por cobrar, los

inventarios y algunas inversiones. Por obvias razones el disponible es un

activo corriente puesto que ya es efectivo.

Los activos no

corrientes son lo contrario a los activos corrientes, esto es que se

trata de activos que no podrán ser convertidos en efectivo sino a largo plazo,

como es el caso de los activos fijos o propiedad planta y equipo.

Los pasivos son las deudas y obligaciones que tiene la empresa con terceros. Entre los pasivos tenemos las obligaciones financieras, las deudas con proveedores, con el estado por concepto de impuestos, con los empleados por concepto de nómina y cualquier otra obligación con una persona ajena a la empresa.

Al igual que los

activos, los pasivos está clasificados según si nivel de exigibilidad, de modo

que aquellos pasivos que son exigibles en un plazo inferior a un año se

consideran pasivos corrientes o pasivos a corto plazo, y esos

pasivos que solo son exigibles a plazos superiores a un año, son considerados

pasivos no corrientes o pasivos a largo plazo.

El patrimonio corresponde a los aportes de los socios y a las utilidades generadas por la empresa, utilidades que pueden tomar la figura de reservas, o utilidades retenidas. Hacen parte también del patrimonio las valorizaciones y el superávit de capital.

El patrimonio no está clasificado entre corriente y no corriente, puesto que este es propiedad de los dueños de la empresa, y no tiene objetivo realizar clasificación alguna, y de hacerlo, correspondería a una obligación de la empresa para con los socios a largo, muy largo plazo.

En el caso de las

utilidades decretadas y no pagadas, estas se convierten en pasivo de la empresa

para con sus socios, y dependiendo de su exigibilidad, se convertirán en pasivo

corriente o no corriente.

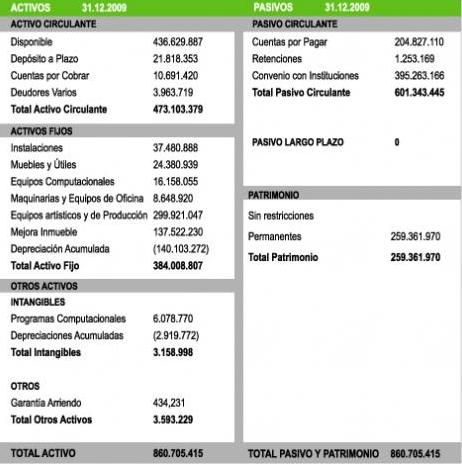

Un esquema

elemental de lo que sería un balance general clasificado sería:

- ACTIVO

- Activo no corriente

TOTAL ACTIVOS

- PASIVOS

- Pasivo no corriente o de largo plazo

TOTAL PASIVO

PATRIMONIO

El balance es el estado que muestra en unidades monetarias la situación financiera de una empresa o entidad económica en una fecha determinada.

Su propósito es mostrar la naturaleza de los recursos económicos de la empresa, así como los derechos de los acreedores y de la participación de los dueños.

Comprende información clasificada y agrupada en tres grupos principales: activos, pasivos y capital. En cuanto a su importancia, es un estado principal y se considera el estado financiero más importante.

La situación económica-financiera de una empresa, mostrada en el Balance, se orienta a saber cuánto tengo y cuánto debo. Cuánto tengo para generar ingresos económicos en el futuro y cuánto debo y tengo disponible para pagar esas deudas.

Desde una perspectiva externa a la empresa el pasivo y patrimonio muestran las fuentes de donde se han obtenido los recursos, y el activo, la forma como estos mismos recursos se han invertido.

Existen diferentes formas de exponer el Balance dependiendo del uso.

El formato más común es el Balance General Clasificado, el cual agrupa las cuentas que tienen características comunes bajo un mismo título y las ordena de acuerdo a la finalidad con que se confecciona el estado, es decir, la clasificación depende directamente de la función.

El formato más común es el Balance General Clasificado, el cual agrupa las cuentas que tienen características comunes bajo un mismo título y las ordena de acuerdo a la finalidad con que se confecciona el estado, es decir, la clasificación depende directamente de la función.

Objetivos Sirven para :

* Establecer un sistema de registración, recuperación.

* Proporcionar el verdadero resultado obtenido por la empresa.

* Suministrar informafción para la toma de deciciones

* Establecer un sistema de control sobre el patrimonio empresarial

* Servir como comprovante o fuente de información o juicio

Un Vídeo sobre el Balance General.

Fecha de la lección 21-08-2012